フリーランスになると確定申告をする義務があります。

一般的に、この確定申告は所得税の確定申告がイメージされると思いますが、

事業を拡大していくと、「消費税」の確定申告時もしなければならなくなります。

そんな中、2023年10月1日から「適格請求書等保存方式(インボイス制度)」が導入されます。

平たくいうと、インボイス制度が導入されるとフリーランスにとってデメリットが大きいと言われており、例えば、これまでの「お客様が離れてしまう」や「仕入れ先を変えなければならない」など

「売り手」「買い手」の両方に影響をもたらすことはご存知でしたでしょうか?

また、美容業界もSNSの普及やシェアサロンの拡大により、フリーランス美容師が加速度的に増加しています。

フリーランス美容師にとっても、他業界と同様影響を受けることになります。

今回の記事では、フリーランス美容師の方々に直接的に及ぼす影響について解説します!

我々が運営するInstagramでもインボイス制度について解説をしています!

同時にチェックお願いいたします!

インボイス制度〜基本編〜

インボイス制度〜実務編〜

インボイス制度〜影響編〜

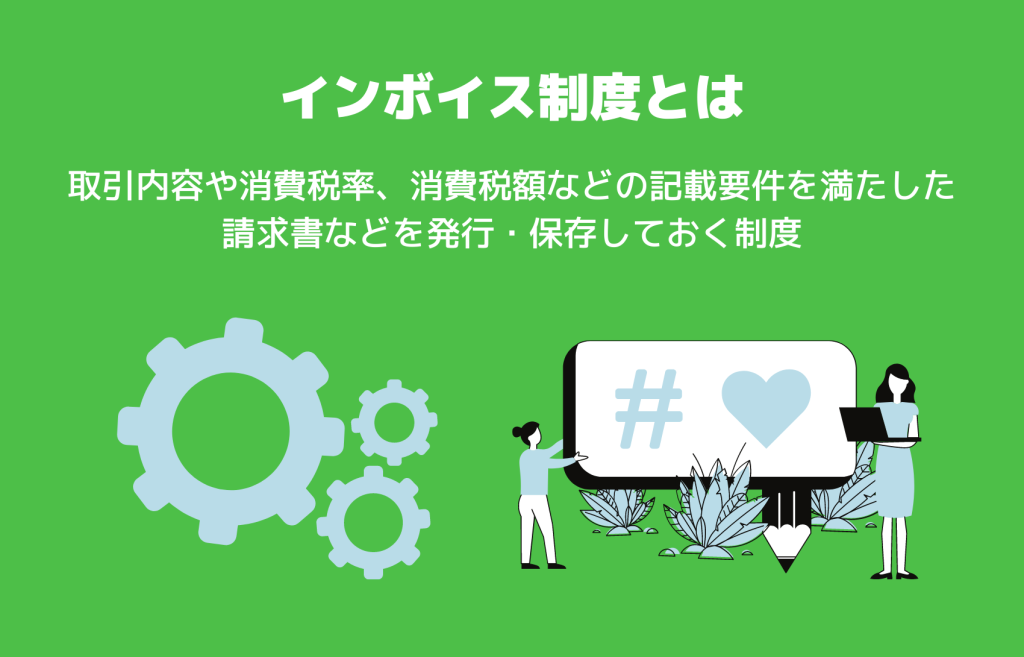

そもそもインボイス制度とはどのような制度??

インボイス制度とは、すごく簡単に言うと、

「取引内容や消費税率、消費税額などの記載要件を満たした請求書などを発行・保存しておく制度」です。

国税局がインボイス制度の概要を解説しているのでこちらをご確認ください!

インボイス制度が導入される背景としては、消費税率が10%と8%の二つに分かれることにより、明記をすることで税を徴収する側が確実に正確な税を徴収することが必須となったからと言えます。

そして、インボイスを交付できるのは、税務署長の登録を受けた適格請求書発行事業者(インボイス発行事業者)のみになります。

また、年間売上が1,000万円以下の事業者である免税事業者(いわゆる消費税を納税しなくてもいい義務を持っている方)はインボイスの発行事業者への登録はできません。

詳しくは、別記事で投稿しておりますので、こちらをご確認ください!

インボイス制度がフリーランス美容師に及ぼす影響とは?

メリットとしては、買い手の際は仕入れ先のインボイスを保存することで、仕入税額控除があります。

つまり、すでに消費税を納税している課税事業者の方は自動的にインボイス発行事業者になる必要があります。

問題はここからです。

ここまで読んでいただき、基礎知識編の記事も読んでいただくと、課税売上が1,000万円以下の、免税事業者の方ならインボイス制度は自分には関係ないという方もいらっしゃるかもしれません。

結論から言うと免税事業者の方もインボイスの発行事業者への登録をしないデメリットがあります。

繰り返しとなりますが、「買い手」「売り手」の両者がインボイスを発行し、保存しないと適応となりません。

つまり、免税事業者もインボイスの発行事業者にならないとお客様から「経費にならないなら今後はリピートしない」と言うようなサービス以外の要素で顧客が離脱してしまう恐れがあります。

もし仮に「仕入税額控除」が認められないと仕入れの際に支払った消費税が二重でかかってくるため大問題となるため、顧客も避けたいのです。

このような影響のために、せっかく課税売上が1,000万円以下だった免税事業者も課税対象に変更する必要が出てきます。

これまでは払わなくてもよかった消費税を払うことになるので、自分自身のビジネスにとって発行事業者になるべきかならないべきか、どちらが不利益となるかを慎重に見極めた上で決断をする必要があります。

もちろん自分が発行事業者の場合、仕入れ先にはインボイスの交付を求めることが重要となるため、仕入れ先がインボイスの発行事業者かどうかを事前に確認しておきましょう。

まとめ

いかがでしたでしょうか?

インボイス制度が始まっても自分には関係ない!と考えていた免税事業者の方も注意が必要です。むしろ、免税事業者の方が、インボイス制度によって大きなデメリットを被ることになるからです。

取引先の求めに無理に応じる必要はありませんが、念のために取引先の意向を事前に把握しておくことをお勧めします!

また、適切に判断するために、消費税や税務知識についてしっかりと学んでおきましょう!

おまけ

フリーランス美容師といっても

- シェアサロンを契約している方

- 面貸しサロンを契約している方

- 業務委託サロンを契約している方

の3パターンがございます。

1,2の方はあまりインボイスを意識しすぎず1,000万円を超えるための努力をしましょう。

しかし、最も影響があるのは3の業務委託サロン。

業務委託サロンの場合のほとんどは、サロン側に一度売上が計上され、その後美容師に支払われる形となります。

つまり、いくら月に100万円以上を売り上げても、50%還元の場合、年間の課税売り上げは600万円となり、全然免税事業者と言うことになります。

厳密に言うと、還元率が50%の場合付きの売り上げは167万円以上でなければ皆さん免税事業者となります。

しかし、美容師から見たときの「お客様はサロン」となるため、買い手からインボイスを求められた場合インボイスを交付しなければならないため、これまで読んでくださった方はもうお分かりの通り、課税事業者にならなければならないのです。

時々シェアサロンでも売上が一度サロン計上となり、支払われると言う形式をとっている事業者があるので注意してください!

ShareLonとは

現在ShareLonでは公式ラインも行っております。

公式ラインに登録をすると、この記事でご紹介したフリーランス美容師と業務委託パターンで正確な収益シミレーションもが出せますので、是非友達追加をお願いします!

https://lin.ee/nJI430V

ShareLonはフリーランス美容師さんのための有益な情報を発信するメディアです。今後はシェアサロンの空席状況も配信してまいります。

独立を考えている方は是非随時チェックをお願いします!

フリーランス美容師さんのための相談会も行っています。(美容業界の現役コンサルタントがキャリア相談を行います)

こちらも、ご興味があればご応募してみてください!

https://forms.gle/1i6QnfBUZJop5Stg7

この記事へのコメントはありません。